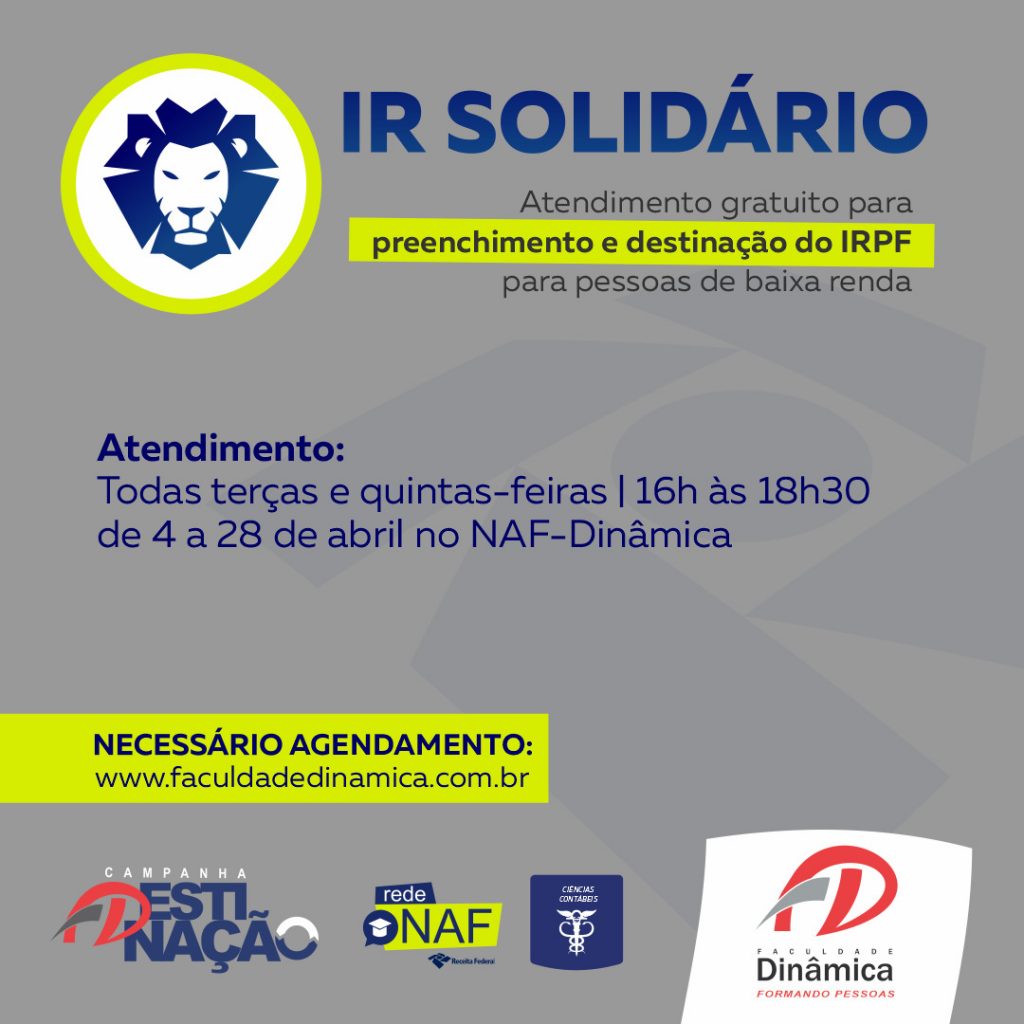

Tem início nesta terça-feira (5) o atendimento gratuito oferecido pela Faculdade Dinâmica às pessoas de baixa renda que queiram orientações sobre a declaração do Imposto de Renda da Pessoa Física (IRPF). Além de estar dentro do limite de renda tributável de até R$ 35 mil, para ser atendido é necessário aderir à campanha que destina parte do imposto para ações sociais de Ponte Nova (Imposto de Renda Solidário).

Este é o quinto ano consecutivo em que a Faculdade Dinâmica oferece o serviço, que também é ofertado para os hipossuficientes e microempreendedores individuais. Alunos e professores do curso de Ciências Contábeis dão orientações para o correto preenchimento da declaração.

O atendimento acontecerá até o dia 28 de abril, todas as terças e quintas, de 16h às 18h30, no Núcleo de Apoio Contábil e Fiscal (NAF), que fica localizado na Faculdade Dinâmica, na Rua G, 205, Paraíso, Ponte Nova. É necessário agendar um horário para ser atendido. Para isso, basta responder ao formulário disponível no site da Faculdade (ver no fim desta publicação).

Para dúvidas e demais informações, entre em contato pelos telefones (31) 3817-2010 ou 3817-4441. E-mail: naf@faculdadedinamica.com.br.

Confira os documentos necessários

- Declaração do ano anterior (se tiver) em PDF ou arquivo de cópia de segurança;

- Dados de identificação do contribuinte (CPF, título de eleitor, endereço residencial com CEP, dados profissionais);

- CPF, nome completo e data de nascimento dos dependentes (se tiver);

- Informe de rendimentos de todas as fontes (onde trabalhou ou prestou serviços em 2021 e de aposentadoria, se tiver);

- Informe para IR de instituições financeiras (Bancos);

- Notas de despesas médicas, planos de saúde e de educação, seu e de seus dependentes (se tiver);

- Documentação referentes aos seus bens adquiridos em 2021 e de anos anteriores, caso não tenha a declaração do ano passado;

- Comprovantes de rendimentos com aluguéis (se tiver);

- Login e senha do Gov. (se tiver) para baixar a declaração pré-preenchida.

Pessoa Física obrigada a declarar

- Residente e domiciliado no país;

- Recebeu rendimentos tributáveis sujeitos ao ajuste anual na declaração, cuja soma foi superior a R$ 28.559,70, tais como: rendimentos do trabalho assalariado, não assalariado, proventos de aposentadoria, pensões, aluguéis, atividade rural;

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00;

- Passou à condição de residente no Brasil e encontrava-se nessa condição em 31 de dezembro;

- Optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais;

- Operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

- Obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto;

- Teve a posse ou a propriedade de bens ou direitos, em 31/12/2021, cujo valor total foi superior a R$ 300.000,00.

Relativamente à atividade rural

- obteve receita bruta em valor superior a R$ 142.798,50;

- pretenda compensar, no ano-calendário de 2021 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2021.

Auxílio emergencial

- Tenha sido beneficiária do auxílio emergencial para enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus (covid-19) de que trata a Lei nº 13.982, de 2 de abril de 2020, e que tenha recebido outros rendimentos tributáveis superiores a R$ 22.847,76;

- De acordo com a Lei 14.020 de 2020 Art. 9º O Benefício Emergencial de Preservação do Emprego e da Renda poderá ser acumulado com o pagamento, pelo empregador, de ajuda compensatória mensal, em decorrência da redução proporcional de jornada de trabalho e de salário ou da suspensão temporária de contrato de trabalho de que trata esta Lei;

- O auxílio emergencial, assim como, o auxílio emergencial residual não possui isenção, por falta de previsão legal. A ajuda compensatória mensal, paga pelo empregador, possui isenção, tendo em vista o disposto no inciso III do § 1º do art. 9º da Lei nº 14.020, de 6 de julho de 2020. Já o Benefício Emergencial de Preservação do Emprego e da Renda, não possui isenção por falta de previsão legal. O CNPJ do Ministério da Economia, CNPJ nº 00.394.460/0572-59.